Venäjän aloitettua hyökkäyksen Ukrainaan helmikuussa 2022, EU ja muut länsimaat asettivat ennätyksellinen määrä pakotteita. Tämä aiheutti merkittäviä muutoksia kauppavirroissa. EU:n kauppa Venäjän kanssa on muuttunut merkittävästi pakotteiden seurauksena, mutta Venäjän talous on kestänyt pakotteiden vaikutukset odotettua paremmin osittain rinnakkaistuonnin avulla.

Analyysi perustuu julkisesti saatavilla oleviin datalähteisiin sekä kansainvälisen kaupan indikaattoreihin. Datan käsittelyssä ja analyysissä käytettiin Power BI -työkaluja, joiden avulla kauppasuhteiden kehitystä pystyttiin tarkastelemaan yksityiskohtaisesti tuoteryhmittäin ja maittain vuosina 2002–2023. Blogitekstin analyysit kattavat EU:n tuonti- ja vientikaupan, öljyn ja maakaasun hintamuutokset sekä EU:n viennin maihin, jotka eivät asettaneet pakotteita Venäjää vastaan. Visualisoinneissa kuvataan, miten Venäjän osuus EU:n tuonnista ja viennistä on muuttunut ajan myötä sekä miten kansainväliset kauppasuhteet ovat mukautuneet uusille markkinoille.

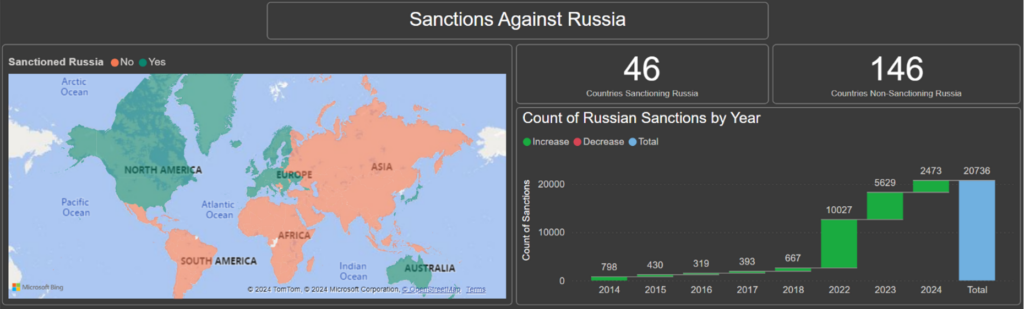

Castellum.AI:n tarjoamiin tietoihin 3.6.2024 mennessä Venäjää vastaan oli asetettu yhteensä 20 736 pakotetta (Castellum.AI, 2024). Nämä pakotteet ovat peräisin 46 eri maasta, mikä korostaa laajamittaista kansainvälistä yhteistyötä Venäjän toimien hillitsemiseksi (kuvio 1). Pakotteet kohdistuvat energia-, pankki- ja teknologiateollisuuteen sekä yksityishenkilöihin ja yrityksiin, mikä osoittaa pyrkimyksen vaikuttaa merkittävästi Venäjän talouteen ja sen asemaan kansainvälisessä politiikassa (Shmagun, 2024).

Venäjän talous on kestänyt pakotteiden asettaman paineen odotettua paremmin. Kansainvälisen valuuttarahaston (IMF) mukaan Venäjän bruttokansantuote (BKT) laski sodan ensimmäisenä vuonna vain 2,1 prosenttia, vaikka alun perin ennustettiin jopa 8,5 prosentin supistumista. Tämän jälkeen Venäjän talous on osoittanut kasvua (International Monetary Fund, 2024).

Alkuvaiheessa tuonnissa tapahtui huomattava romahdus. Bruegelin arvion mukaan kaikkien tuontitavaroiden arvo väheni sodan alkamisen jälkeisten neljän kuukauden aikana puoleen verrattuna edeltävään neljään kuukauteen (Dabrowski, 2023). Tilanne kuitenkin parani nopeasti. Venäjän keskuspankin mukaan koko vuoden 2022 tuonti väheni vain 8 prosenttia, vaikka riippumattomat tutkijat arvioivat laskun olleen 15–16 prosenttia. Keskuspankin mukaan vuonna 2023 tuonti saavutti 99,7 prosenttia sodan aikaisesta edeltävästä tasosta (Bank of Russia, 2024).

Venäjän talouden odottamatonta kestävyyttä on osittain selittänyt vaihtoehtoisten toimitusketjujen käyttö. Maaliskuun 2022 lopussa, kun yritysten massiivinen vetäytyminen Venäjältä oli käynyt ilmeiseksi, Venäjä laillisti rinnakkaistuonnin eli tuotteiden tuonnin ilman tavaramerkin omistajan lupaa. Rinnakkaistuonti ei ole kielletty kansainvälisessä oikeudessa, ja tietyissä tavararyhmissä sitä sallitaan joissakin maissa, kuten Japanissa ja Iso-Britanniassa (Shmagun, 2024).

EU:n tuontikauppa

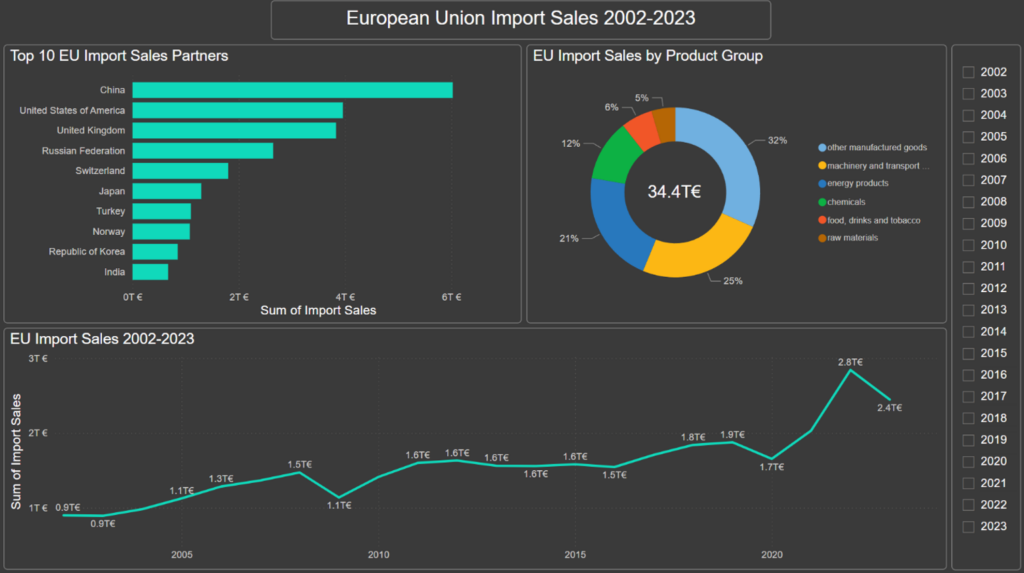

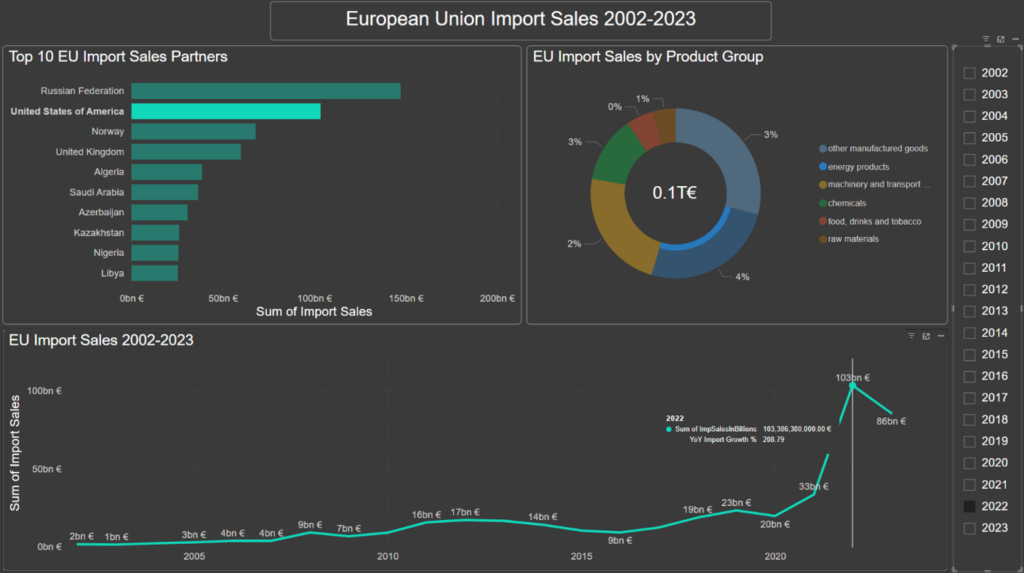

Eurostatin julkisen kansainvälisen kaupan datan analyysin perusteella EU:n tuonnin arvo on kasvanut tasaisesti viimeisten 20 vuoden aikana. Vuonna 2002 tuonnin arvo oli 898 miljardia euroa, ja vuoteen 2022 mennessä se oli noussut ennätykselliseen 2 842 miljardiin euroon. Vuonna 2023 tuonnin arvo kuitenkin laski hieman 2 446 miljardiin euroon (kuvio 2). Se voi johtua taloudellisista haasteista ja muuttuneista kansainvälisistä kauppasuhteista (Eurostat, 2024).

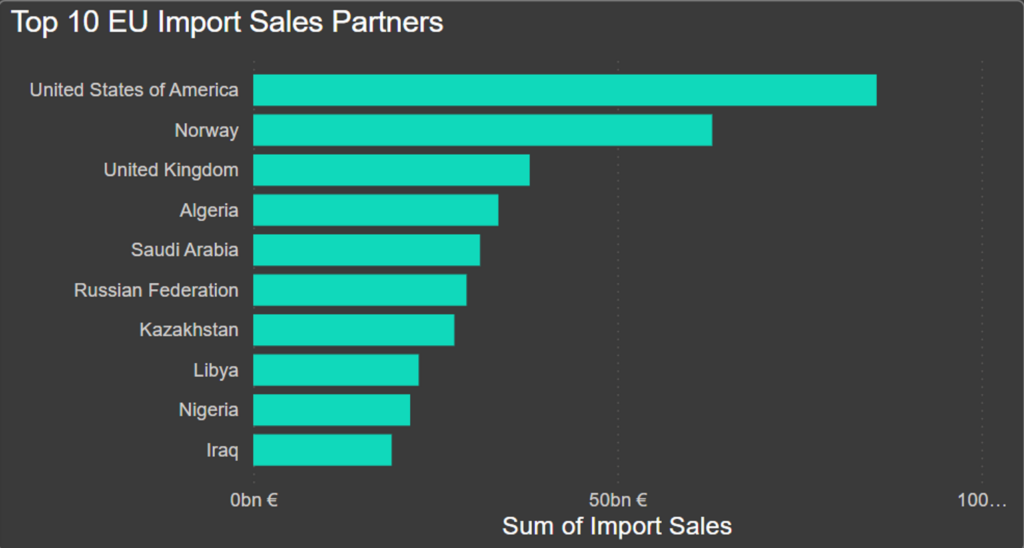

EU:n tuonti kattaa erityisesti energiatuotteet, teknologiset laitteet, kuljetusvälineet ja teollisuustuotteet, kuten kulutustavarat ja tekstiilit. Venäjä on ollut yksi EU:n merkittävimmistä tuontikumppaneista vuodesta 2003 lähtien, nousten samalle tasolle Kiinan, Yhdysvaltojen, Yhdistyneen kuningaskunnan ja Sveitsin kanssa (Zubov, 2024).

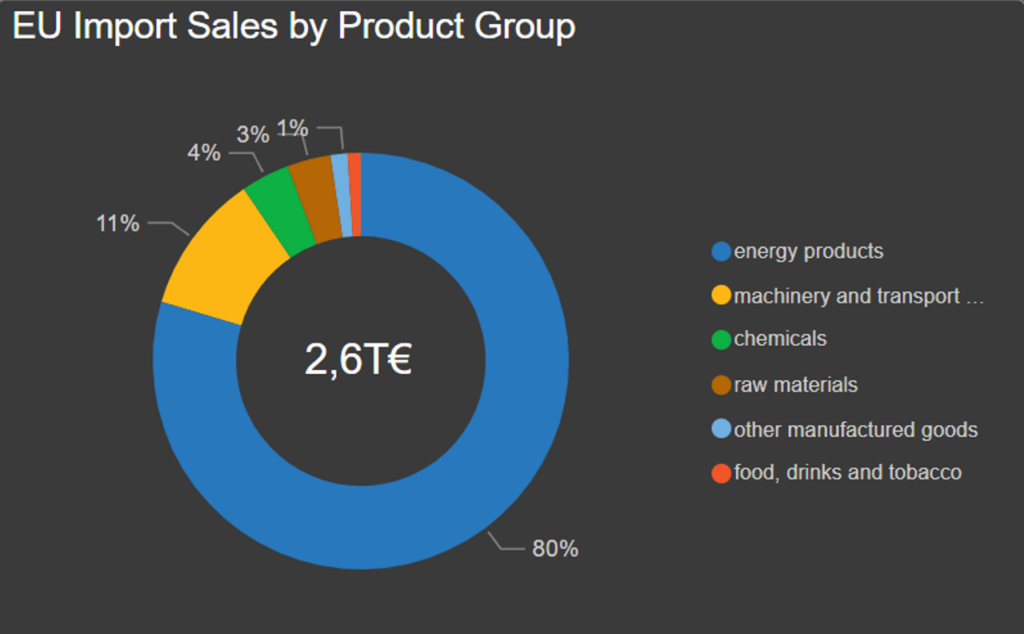

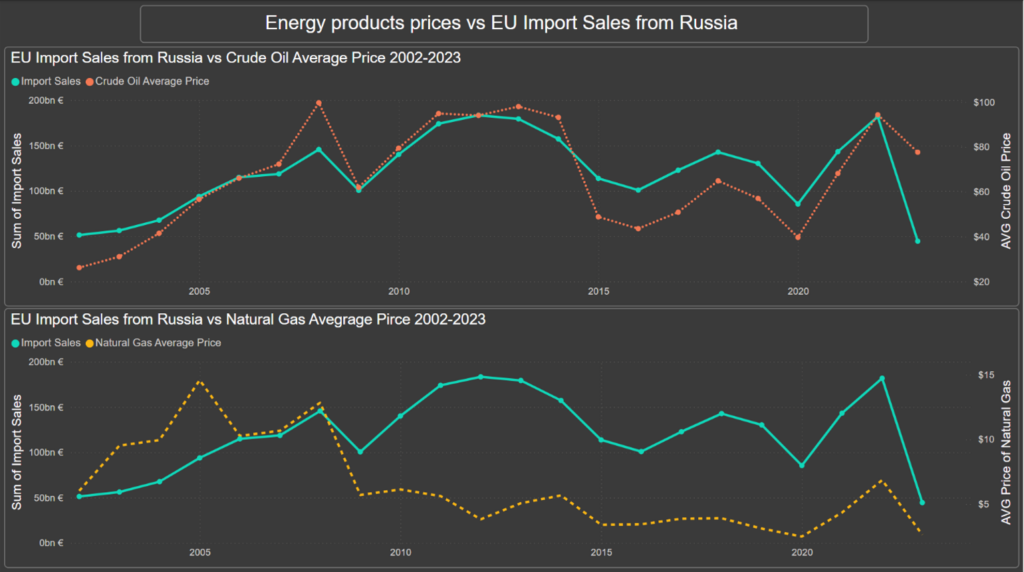

EU:n tuonnista 21 prosenttia koostuu energiatuotteista, kuten öljystä ja maakaasusta. Energian tuonti korostaa EU:n vahvaa riippuvuutta ulkomaisista energialähteistä, mikä tekee EU:sta herkän globaalien energiamarkkinoiden hintavaihteluille ja geopoliittisille jännitteille. Suurin osa EU:n tuonnista Venäjältä koostuu juuri energiatuotteista, jotka ovat strategisesti tärkeitä EU:n taloudelle (kuvio 3) (Zubov, 2024).

Venäjä on EU:n suurin tuontikumppani energiatuotteiden osalta. Sen merkitys energiantuottajana on huomattava, koska noin kolmasosa EU:n tuomista energiatuotteista tulee Venäjältä (kuvio 4). (Zubov, 2024)

Macrotrends:n tarjoaman datan avulla on analysoitu energiatuotteiden muutoksia, erityisesti öljyn ja maakaasun hintavaihteluita. Tämä analyysi havainnollistaa, kuinka globaalit hintamuutokset ja EU:n asettamat pakotteet ovat vaikuttaneet energiatuotteiden tuontiin Venäjältä sekä EU:n riippuvuuteen vaihtoehtoisista energialähteistä (Macrotrends, 2024a; Macrotrends, 2024b).

Vaikka Venäjää vastaan asetettiin sen Ukrainaan hyökkäyksen seurauksena vuonna 2022 yhteensä 10 027 pakotetta, eivät rajoitukset aluksi kohdistuneet suoraan Venäjän energiatuotteiden tuotantoon tai vientiin. Hyökkäyksen aiheuttama energiakriisi nosti raakaöljyn ja maakaasun hintoja merkittävästi, mikä osaltaan kasvatti EU:n tuonnin arvoa Venäjältä. Tämä mahdollisti energiatuotteiden viennin jatkumisen muista taloudellisista rajoitteista huolimatta, mikä osaltaan selittää tuonnin korkean arvon (kuvio 5) [9].

Vuonna 2023 Venäjältä tulevan tuonnin arvo romahti jyrkästi osittain EU:n laajennettujen pakotteiden vuoksi. Kesäkuussa 2022 EU kielsi venäläisen raakaöljyn ja tiettyjen öljytuotteiden ostamisen, tuonnin ja siirron meriteitse. Rajoitukset astuivat voimaan 5.12.2022 raakaöljyn ja 5.2.2023 jalostettujen öljytuotteiden osalta. Tämä kielto kattoi 90 prosenttia Venäjän öljyn tuonnista EU:hun, mikä vaikutti merkittävästi kauppasuhteisiin. Vuonna 2021 EU oli Venäjän tärkein öljymarkkina vastaanottaen noin puolet sen öljyviennistä. Kiellon myötä Venäjä menetti yhden suurimmista ja tuottoisimmista markkinoistaan (Eurooppa-neuvosto ja Euroopan unionin neuvosto, 2024).

Energiatuotteista merkittävä osa ovat öljytuotteet. Esimerkiksi Venäjän öljystä saama tulovirta oli 26,9 prosenttia pienempi tammikuussa 2023 verrattuna tammikuuhun 2022 ja vastaavasti helmikuiden osalta pudotusta oli 41,7 prosenttia. Tammikuun 2022 öljytulot olivat 19,5 miljardia dollaria, kun tulovirta tammikuussa 2023 oli 14,3 miljardia dollaria. Helmikuun 2022 öljytulot olivat 19,9 miljardia dollaria, kun tulovirta helmikuussa 2023 oli 11,6 miljardia dollaria (European Council and Council of the European Union, 2023).

Muita merkittäviä pakotteita ovat myös Venäjän keskuspankin jäädytetyt varat EU:ssa ja G7-maissa, joita on noin 300 miljardia euron edestä. Muita yksityisten henkilöiden jäädytettyjä varoja on noin 20 miljardia euron edestä. Nämä pakotteet osaltaan vaikuttavat pääomatulojen virtaan sekä vaikeuttavat Venäjän kauppaa (European Council and Council of the European Union, 2023).

EU:n ja Venäjän välinen kauppasuhde on muuttunut merkittävästi vuodesta 2022 lähtien, kun laajamittaiset pakotteet astuivat voimaan Venäjän hyökkäyksen seurauksena. Tämä on avannut tilaa uusille kauppakumppaneille energiasektorilla, ja erityisesti Yhdysvallat on noussut EU:n tärkeimpien energiatuotteiden toimittajien joukkoon. Vuonna 2022 Yhdysvaltojen energiatuonti EU:hun ylitti ennätyksellisesti 103 miljardin euron rajan, ja kasvuprosentti oli hämmästyttävä, yli 208 prosenttia edellisvuoteen verrattuna (kuvio 6) (Zubov, 2024).

Vuodesta 2021 lähtien Yhdysvaltojen hallinto on ollut voimakkaasti Nord Stream 2 -kaasuputken valmistumista vastaan, sillä Yhdysvallat on pitänyt hanketta ensisijaisesti geopoliittisena projektina, joka lisää Euroopan riippuvuutta Venäjän energiasta ja heikentää Ukrainan asemaa. Hallinnon näkemyksen mukaan kaasuputki vahvistaisi Venäjän vaikutusvaltaa Euroopassa antaen sille mahdollisuuden käyttää energiavientiä poliittisena painostuskeinona (Pifer, 2021).

Yhdysvaltojen hallinnon vastustus perustui myös Ukrainan turvallisuuteen. Vuoden 2021 aikana esitettiin useita varoituksia siitä, että Nord Stream 2:n valmistuminen vähentäisi Venäjän kaasutoimitusten riippuvuutta Ukrainan kautta kulkevista putkista. Tämä olisi leikannut merkittäviä siirtotulomaksuja Ukrainalle ja heikentänyt maan taloudellista sekä poliittista asemaa. Yhdysvaltojen hallinto näki tämän Venäjän pyrkimyksenä ohittaa Ukraina ja lisätä sen haavoittuvuutta geopoliittisessa tilanteessa (Pifer, 2021).

Vaikka Yhdysvaltojen hallinto ei onnistunut täysin estämään Nord Stream 2:n valmistumista, Venäjän hyökkäys Ukrainaan helmikuussa 2022 muutti tilanteen dramaattisesti. Eurooppalaiset päättäjät lopettivat hankkeen lopullisesti, ja pakotteiden myötä Venäjän energiatuonti EU:hun romahti. Tämä oli osittain Yhdysvaltojen hallinnon pitkäjänteisen diplomatian ja paineen tulosta, joka pyrki korostamaan Euroopan energiaturvallisuutta ja vähentämään sen riippuvuutta Venäjästä (Pifer, 2021).

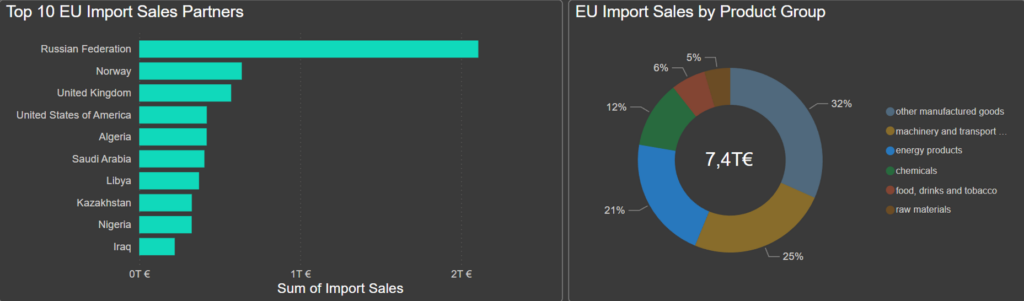

Vuonna 2023 EU:n energiatuotteiden tuonti Venäjältä väheni yli 80 prosenttia vuoden 2022 tasosta. Menetettyään asemansa EU:n merkittävimpänä energiantoimittajana, Venäjän tuonti on korvattu kasvattamalla energiatuotteiden tuontia huomattavasti muista maista, kuten Yhdysvalloista, Norjasta, Isosta-Britanniasta, Algeriasta ja Saudi-Arabiasta (kuvio 7) (Zubov, 2024).

Rinnakkaistuonti Venäjälle

Suomen Pankin nousevien talouksien tutkimuslaitoksen (BOFIT) mukaan Venäjä pyrki vuonna 2022 kiertämään pakotteita laillistamalla rinnakkaistuonnin. Tämän järjestelyn avulla tuotteita tuotiin kolmansien maiden kautta ilman virallisia kauppasopimuksia, mikä mahdollisti monien länsimaisten tuotteiden ja teknologioiden pääsyn Venäjän markkinoille pakotteista huolimatta (Suomen Pankin nousevien talouksien tutkimuslaitos BOFIT, 2022).

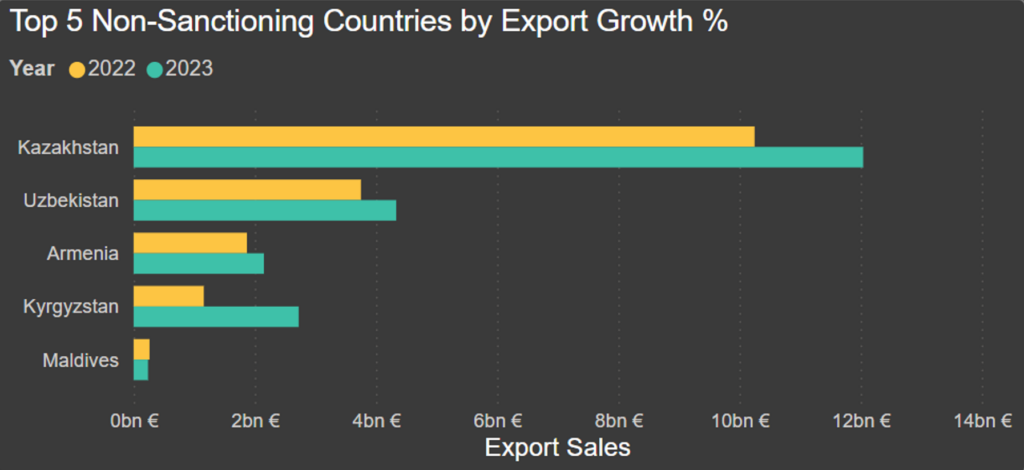

Vuonna 2022 EU:n vienti Kazakstaniin kasvoi 87 prosenttia, ja vuonna 2023 se nousi yli 12 miljardiin euroon korostaen Kazakstanin kasvavaa merkitystä EU:n kauppasuhteissa. Samana vuonna vienti Uzbekistaniin kasvoi 67 prosenttia, Armeniaan lähes 150 prosenttia ja Kirgisiaan jopa 347 prosenttia verrattuna vuoteen 2021. Vuonna 2023 vienti näihin maihin jatkoi kasvuaan, mikä vahvistaa EU:n kauppasuhteiden kehittymistä pakotteita asettamattomien maiden kanssa. Tämä kehitys saattaa viitata näiden maiden rooliin vaihtoehtoisina reitteinä Venäjän rinnakkaistuonnille pakotteiden aikana (kuvio 8) (Zubov, 2024).

Yllä mainitut maat ovat entisiä Neuvostoliiton tasavaltoja ja kuuluvat nykyisin Itsenäisten Valtioiden Yhteisöön (IVY), joka edistää entisten neuvostotasavaltojen yhteistyötä. IVY-maihin kuuluvat Armenia, Azerbaidzhan, Kazakstan, Kirgisia, Tadzhikistan, Uzbekistan, Valko-Venäjä ja Venäjä. Järjestön tavoitteena on vahvistaa taloudellista, poliittista ja turvallisuusyhteistyötä sekä edistää kauppaa ja taloudellista integraatiota jäsenmaiden välillä (Interparliamentary Assembly of Member Nations of the Commonwealth of Independent States, 2020).

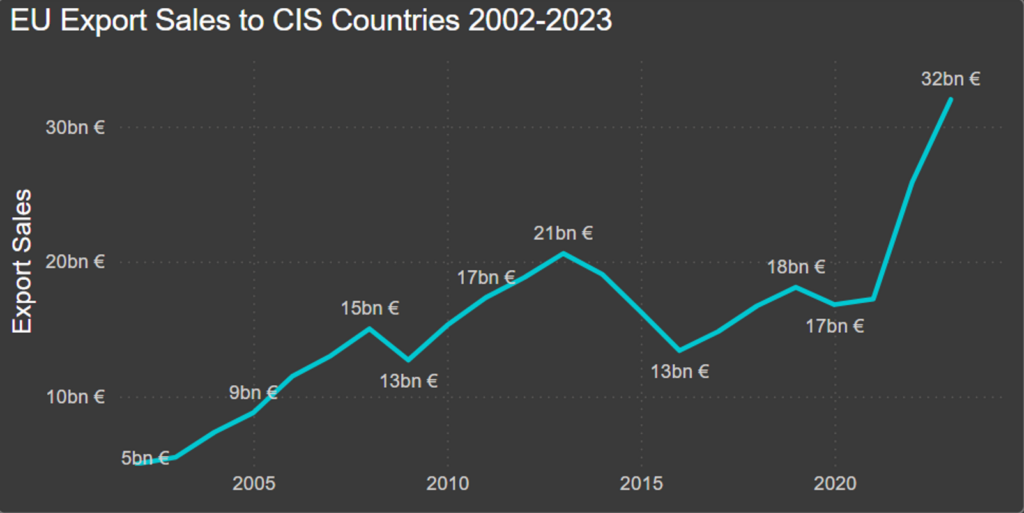

Vuonna 2022 EU:n vienti näihin maihin kasvoi merkittävästi ja vuonna 2023 se saavutti kaikkien aikojen korkeimman arvonsa, 32 miljardia euroa. Tämä kasvu voi johtua Venäjän vastaisten pakotteiden vaikutuksista, sillä EU on saattanut ohjata aiemmin Venäjälle suuntautuneita vientivirtoja muihin IVY-maihin. Tämä kehitys osoittaa, kuinka EU:n vienti on mukautunut muuttuviin geopoliittisiin olosuhteisiin ja siirtynyt yhä enemmän muihin IVY-maihin Venäjän sijasta (kuvio 9) (Zubov, 2024).

Teollisesti valmistetut tuotteet ovat EU:n merkittävin vientikategoria Venäjälle, mikä korostaa niiden strategista roolia Venäjän taloudelle. Kuvion 10 sinipunaisessa osassa vertaillaan EU:n vientiä Venäjälle ja IVY-maihin vuosina 2014–2023, ja se osoittaa, että Venäjä oli hallitseva vientikohde vuoteen 2022 asti. Laajojen pakotteiden ja Ukrainan sodan seurauksena EU:n vienti Venäjälle romahti vuonna 2022, kun taas vienti IVY-maihin kasvoi huomattavasti. Vuonna 2023 IVY-maat ohittivat Venäjän merkittävimpänä kohteena EU:n teollisten tuotteiden viennissä (Zubov, 2024).

Tämä kehitys heijastaa todennäköisesti Venäjän pyrkimyksiä hankkia teollisuustuotteita ja teknologiaa muiden IVY-maiden kautta rinnakkaistuonnilla. EU on nopeasti sopeutunut tilanteeseen suuntaamalla vientivirtojaan muihin IVY-maihin, kuten Kirgisiaan, Armeniaan, Kazakstaniin ja Uzbekistaniin (Zubov, 2024). Vuonna 2022 EU:n teollisesti valmistettujen tuotteiden vienti Kirgisiaan kasvoi 688 prosenttia ja vuonna 2023 edelleen 160 prosenttia. Armeniaan suuntautuva vienti kasvoi 276 prosenttia vuonna 2022, kun taas Kazakstaniin ja Uzbekistaniin kohdistuva vienti ylitti 100 prosenttia kasvun samana vuonna. Vuonna 2023 kasvu jatkui, mikä vahvistaa näiden maiden merkityksen EU:n kauppasuhteissa. Tämä trendi korostaa paitsi pakotteiden vaikutuksia myös IVY-maiden roolia Venäjän rinnakkaistuonnin välittäjinä (kuvio 10) (Zubov, 2024).

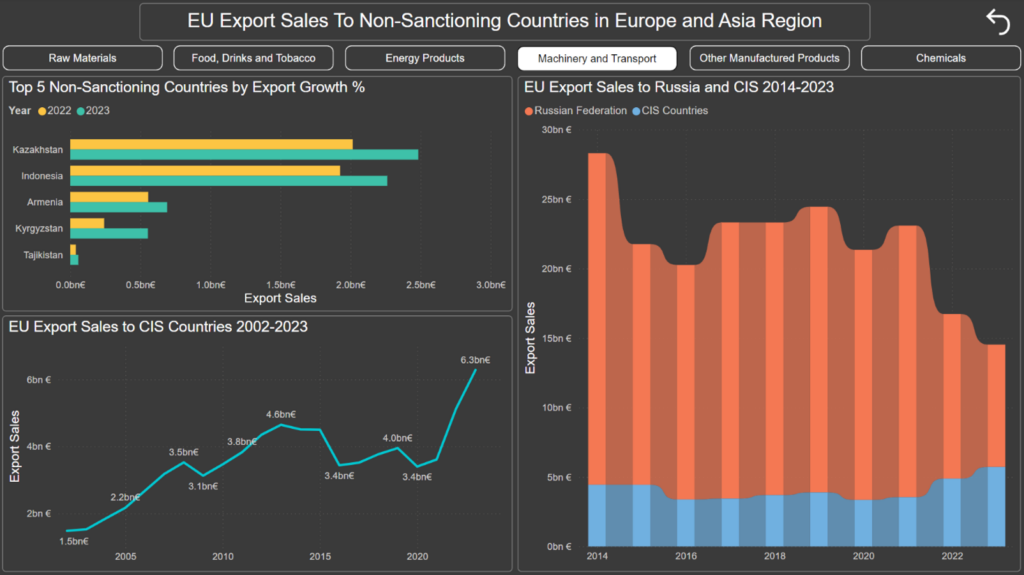

Koneet ja kuljetusvälineet ovat Venäjän toiseksi suurin EU:sta tuotu tuoteryhmä, mikä korostaa niiden merkitystä Venäjän tuonnissa. Vuodesta 2014 vuoteen 2021 EU:n vienti Venäjälle oli hallitsevassa asemassa koneiden ja kuljetusvälineiden osalta, kun taas IVY-maiden osuus pysyi matalana. Vuonna 2022 Venäjälle suuntautunut vienti romahti pakotteiden seurauksena, samalla kun EU:n vienti muihin IVY-maihin kasvoi 38 prosenttia. Vuonna 2023 IVY-maihin suuntautuva vienti nousi ennätykselliseen 5,8 miljardiin euroon, kun Venäjälle suuntautunut vienti putosi historiallisen alhaiselle tasolle, vain 8,8 miljardiin euroon (Zubov, 2024). Tämä kehitys viittaa siihen, että Venäjä voi käyttää IVY-maita rinnakkaistuonnin väylinä saadakseen länsimaisia koneita ja kuljetusvälineitä pakotteista huolimatta. Kuvio 10 osoittaa Venäjän merkityksen vähenemisen EU:n viennissä tässä tuoteryhmässä ja IVY-maiden nousun tärkeiksi kauppakumppaneiksi (Zubov, 2024).

Vuonna 2022 EU:n vienti Kirgisiaan kasvoi peräti 330 prosenttia ja Armeniaan sekä Kazakstaniin suuntautunut vienti kasvoi 85–99 prosenttia. Vuonna 2023 vienti näihin maihin jatkoi kasvuaan: Kirgisiaan 129 prosenttia ja Armeniaan sekä Kazakstaniin noin 24 prosenttia. Tämä osoittaa EU:n viennin sopeutumista ja uusien markkinoiden vahvistumista koneiden ja kuljetusvälineiden osalta (kuvio 11) (Zubov, 2024).

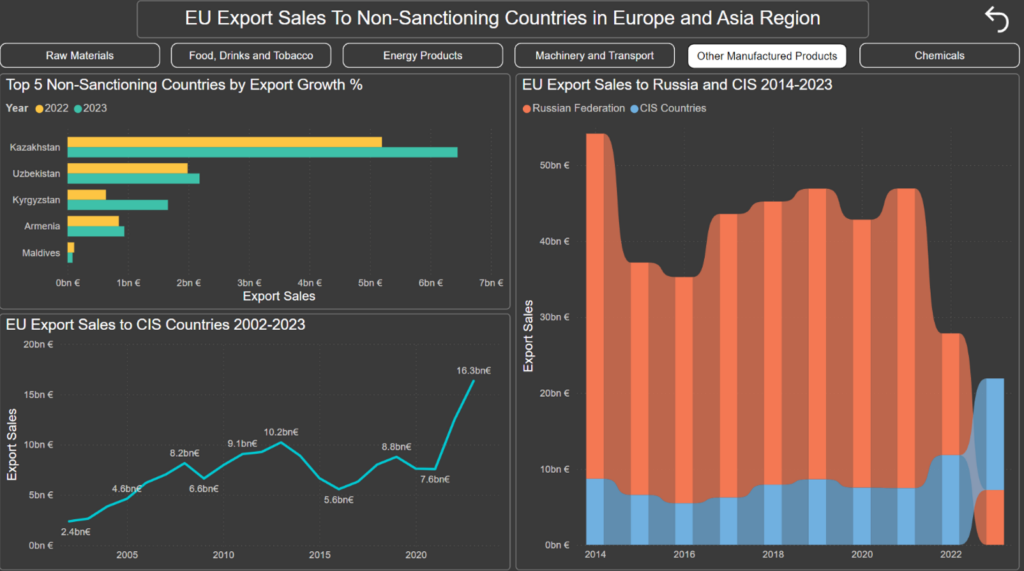

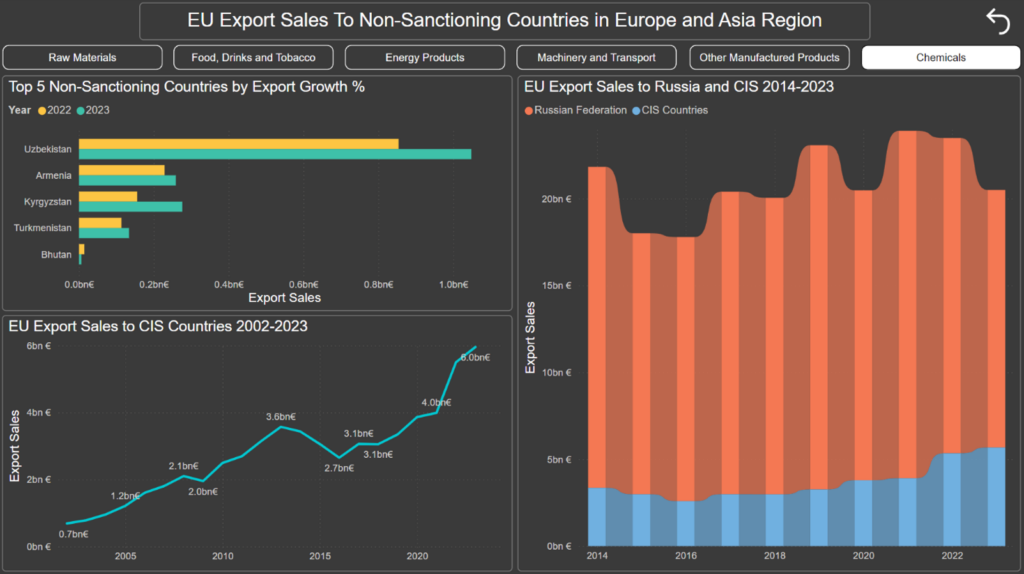

Kemikaalit, kuten lääkkeet ja lannoitteet ovat EU:n kolmanneksi suurin vientiryhmä Venäjälle, mikä korostaa niiden merkitystä maiden välisessä kaupassa. Kuvion 12 sinipunainen osio, joka keskittyy kemikaalivientiin Venäjälle ja IVY-maihin vuosina 2014–2023, osoittaa, että Venäjän osuus oli selvästi suurempi kuin IVY-maiden koko tarkastelujakson ajan (Zubov, 2024). Vuonna 2022 tapahtui kuitenkin merkittävä muutos: Venäjän osuus alkoi pienentyä, ja samalla vienti muihin IVY-maihin kasvoi voimakkaasti. Tämä trendi jatkui myös vuonna 2023, jolloin IVY-maiden merkitys EU:n kemikaaliviennissä korostui entisestään (Zubov, 2024).

Vaikka Venäjä on yhä EU:n tärkein kemikaalien vientikohde, sen osuus on heikentynyt pakotteiden myötä. Samaan aikaan IVY-maiden rooli EU:n kauppakumppaneina on vahvistunut. Vaikka EU:n kemikaalivienti IVY-maihin nousi vuosina 2022–2023 noin 1,8 miljardiin euroon, se ei korvaa Venäjälle suuntautuneen viennin yli 5 miljardin euron laskua. Tämä kehitys viittaa siihen, että Venäjä saattaa hyödyntää IVY-maita rinnakkaistuonnin reitteinä saadakseen länsimaisia kemikaalituotteita pakotteista huolimatta (kuvio 12) (Zubov, 2024).

Pakotteiden vaikutukset EU:n ja Venäjän kauppasuhteisiin: sopeutuminen ja uudet kauppavirrat

Venäjän hyökkäyssodan Ukrainaan ja sitä seuranneiden ennätyksellisten pakotteiden myötä arvioitiin, että Venäjän talous ei kestäisi pitkään erityisesti sodan vaatimien resurssien vuoksi. Kolmantena sotavuotena Venäjän talous on kuitenkin kestänyt ennusteita paremmin.

Analyysi osoittaa, että pakotteet ovat merkittävästi muuttaneet kauppasuhteita. Vuonna 2023 EU:n tuonti Venäjältä romahti historiallisen matalalle tasolle erityisesti energiatuotteissa. EU on korvannut Venäjän energiatuotteita lisäämällä tuontia Yhdysvalloista, Norjasta ja Saudi-Arabiasta, mikä on vähentänyt EU:n riippuvuutta Venäjästä. Lisäksi raaka-aineiden ja kemikaalien tuonti Venäjältä väheni merkittävästi, mikä johti EU:n yhteistyön laajenemiseen muiden kumppanimaiden kanssa.

Viennissä Venäjän osuus väheni huomattavasti, erityisesti teollisten tuotteiden ja koneiden osalta. Samaan aikaan EU:n vienti IVY-maihin, kuten Kazakstaniin, Uzbekistaniin ja Armeniaan, kasvoi merkittävästi. Tämä kehitys viittaa siihen, että nämä maat saattavat toimia Venäjän rinnakkaistuonnin reitteinä pakotteiden kiertämiseksi.

Vaikka EU:n vienti IVY-maihin on kasvanut, se ei täysin korvaa Venäjän viennin menetyksiä. Tämä korostaa pakotteiden vaikutusta taloussuhteisiin ja EU:n tarvetta hajauttaa kauppakumppanuuksiaan. Tulevaisuudessa on kiinnostavaa seurata, miten kauppavirrat kehittyvät ja kuinka globaalit taloussuhteet mukautuvat pakotteiden jatkuessa.

Ilia Zubov

Opiskelee tradenomiksi (AMK) tietojenkäsittelyn tutkinto-ohjelmassa

Oulun ammattikorkeakoulussa

Ville Majava

lehtori

ICT ja viestintä

Oulun ammattikorkeakoulu

Blogiteksti perustuu opinnäytetyöhön:

Zubov, I. (2024). Venäjään kohdistetut pakotteet ja niiden vaikutus EU:n ja Venäjän kauppaan [AMK-opinnäytetyö, Oulun ammattikorkeakoulu, Tradenomi tutkinto-ohjelma]. Theseus. https://urn.fi/URN:NBN:fi:amk-2024120533196

Lähteet

Bank of Russia. (2024). Macroeconomic survey of the Bank of Russia. Haettu 17.12.2024 osoitteesta https://www.cbr.ru/eng/statistics/ddkp/mo_br/

Castellum.AI. (2024). Russia Sanctions Dashboard. Haettu 17.12.2024 osoitteesta https://www.castellum.ai/russia-sanctions-dashboard

Dabrowski, M. (2023). The Russian war economy: macroeconomic performance. Bruegel. https://www.bruegel.org/analysis/russian-war-economy-macroeconomic-performance

Eurooppa-neuvosto ja Euroopan unionin neuvosto. (2024). EU:n Venäjän vastaiset pakotteet. Haettu 10.11.2024 osoitteesta https://www.consilium.europa.eu/fi/policies/sanctions-against-russia-explained/

European Council and Council of the European Union. (2023). Impact of sanctions on the Russian economy. Haettu 7.11.2024 osoitteesta https://www.consilium.europa.eu/en/infographics/impact-sanctions-russian-economy/

Eurostat. (2024). Statistics. Haettu 15.6.2024 osoitteesta https://ec.europa.eu/eurostat/databrowser/bulk?lang=en&searchFilter=eu%20trade%20

Gutterman, I., & Grojec, W. (2018). A timeline of all Russia-related Sanctions. Radio Free Europe / Radio Liberty. https://www.rferl.org/a/russia-sanctions-timeline/29477179.html

International Monetary Fund. (2024). Russian Federation. Executive Board Calendar. Haettu 17.12.2024 osoitteesta https://www.imf.org/en/Countries/RUS

Interparliamentary Assembly of Member Nations of the Commonwealth of Independent States. (2020). Verkkosivut. https://iacis.ru/iacis-eng

Macrotrends. (2024a). Natural gas prices: historical chart. Haettu 15.9.2024 osoitteesta https://www.macrotrends.net/2478/natural-gas-prices-historical-chart

Macrotrends. (2024b). WTI crude oil prices: 10-year daily chart. Haettu 15.9.2024 osoitteesta https://www.macrotrends.net/2516/wti-crude-oil-prices-10-year-daily-chart

Pifer, S. (2021). Nord Stream 2: Background, objections, and possible outcomes. Brookings. https://www.brookings.edu/articles/nord-stream-2-background-objections-and-possible-outcomes/

Shmagun, O. (2024). Parallel economy. How Russia is defying the West’s boycott. Al Jazeera. https://www.aljazeera.com/economy/longform/2024/4/24/parallel-economy-how-russia-is-defying-the-wests-boycott

Suomen Pankin nousevien talouksien tutkimuslaitos BOFIT. (2022). Venäjä laillisti monien tavaroiden rinnakkaistuonnin tavaratuonnin supistuessa voimakkaasti [Viikkokatsaus 2022/19]. https://www.bofit.fi/fi/seuranta/viikkokatsaus/2022/vw202219_3/

Zubov, I. (2024). Venäjän kohdistetut pakotteet ja niiden vaikutus EU ja Venäjän kauppaan [AMK-opinnäytetyö, Oulun ammattikorkeakoulu]. Theseus. https://urn.fi/URN:NBN:fi:amk-2024120533196

Vastaa

Sinun täytyy kirjautua sisään kommentoidaksesi.